为增进学院研究生之间的学术交流,营造浓厚的学术氛围,拓宽研究生的学术视野,12月4日,我院会计系在线举办了2022年珞珈经管研究生学术沙龙活动。本次活动有9名会计系硕士研究生和博士研究生作论文汇报。本次活动由林晚发和周楷唐老师主持,会计系多位老师、在读硕士研究生和博士研究生参与了此次沙龙。

本次活动的第一项内容是best365网页版登录副院长李青原致辞。李青原副院长介绍了此次学术沙龙的初衷,他希望全体研究生努力提高科研能力,希望同学们多参加学术沙龙活动,加强老师与同学之间、同学们相互之间思想交流和学术碰撞,进一步丰富理论知识,开拓学术视野,激发学术研究的积极性。

本次活动的第二项内容是研究生论文汇报环节,由林晚发老师和周楷唐老师担任主持人,会议邀请了来自会计学专业的九位优秀在读硕士研究生和博士研究生汇报论文,并根据研究主题邀请会计系博士研究生进行点评。在认真聆听了每位同学汇报后,点评者从研究内容和应用价值等方面做出专业的点评,并对每位同学的研究提出了建设性的修改建议。同学们在线积极交流,踊跃提问,对报告中的学术问题进行了深度的探讨和交流。

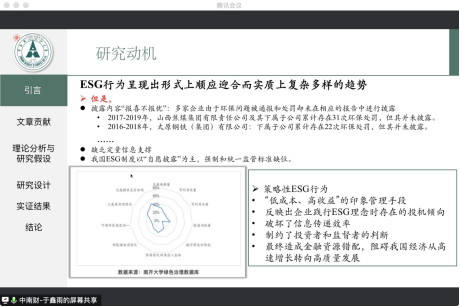

首先,中南财经政法大学的王嘉鑫分享了关于“贷前银企ESG共识与贷后企业策略性ESG行为”的报告,通过回归模型发现贷前银企ESG相似度越高,贷后企业策略性ESG行为越少,且上述结论在利用以银行并购冲击构建双重差分模型等方法进行检验之后依然稳健。论文分析银行与企业ESG共识影响企业ESG行为的原因,主要通过“资金激励效应”与“威慑倒逼效应”两个渠道影响贷后企业策略性ESG行为。会计系博士研究生章尹赛楠对这篇文章进行了点评。

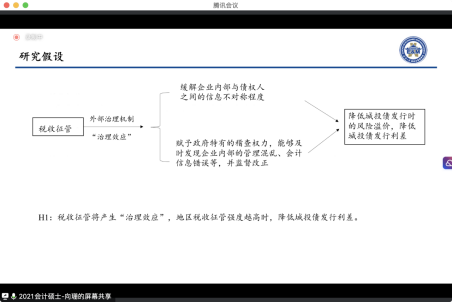

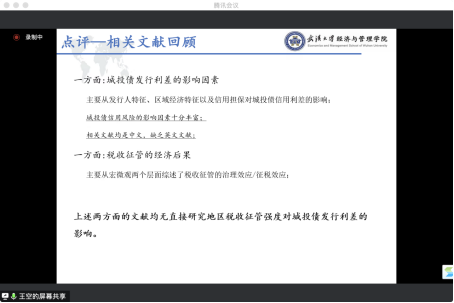

会计系硕士研究生向珊报告的论文主题是“税收征管强度与城投债发行定价”。论文从地区间税收征管强度的角度出发,实证考察了税收征管强度对城投债发行定价的影响。研究得出了地区税收征管强度能够降低城投债的发行成本的结论,且这一作用是由于地方政府担保能力提高和信息不对称程度降低带来的。进一步研究发现在债券无担保、地区金融发展水平较弱、城投公司偿债能力较差、地区欠发达时,税收征管的效果显著。研究结论提供了税收征管和城投债发行定价关系的经验证据,为地区间的税收征管、防范地方政府债务风险、降低城投公司发债成本提供了借鉴。会计系博士研究生王空对这篇文章进行了点评。

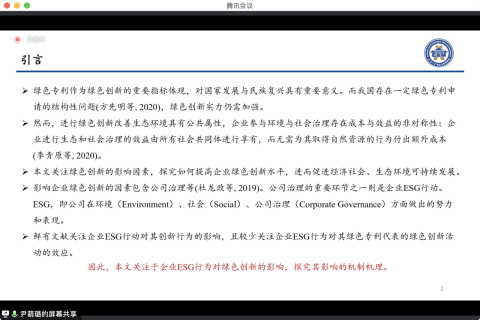

会计系硕士研究生尹荫璐汇报的论文题目是“企业ESG行为与绿色创新自中国A股上市公司的实证发现。”论文关注到目前的热点问题:国内的环境问题和ESG问题。以往的文献多探讨ESG对公司财务表现、资本市场的影响,这篇文章研究ESG对绿色创新的影响,并且深入探讨了中间的机制(降低融资约束、吸引高素质人才、提高高管薪酬),拓展了现有的研究,对政府要加强ESG和企业社会责任制度的带来一定启示。会计系博士研究生殷文菁对这篇文章进行了点评。

会计系博士研究生张瑜分享了关于“混改推动国有企业深度利用国内市场了吗”的报告。论文从股权与高层治理两个层面构造非国有股东治理的变量,将混改后国企战略选择作为切入点,探究非国有股东治理如何影响地域多元化战略决策及所产生的经济效应。研究发现非国有股东参与国企高层治理显著促进了国企地域多元化战略选择,且这一效应在在地方国企、内部控制水平低、市场竞争地位弱的国企中更为显著。进一步研究发现,混改国企进行地域多元化战略选择后,提升了会计业绩,增加了研发投入,并提高了以专利为表征的创新水平。研究结论为非国有股东治理增添了来自战略选择层面的微观证据,并对建设全国统一大市场背景下进一步推动非国有股东治理走深、走实具有政策启迪与理论参考意义。会计系博士研究生郭汝婷对这篇文章进行了点评。

博士生张书敏报告的主题是“标的公司高管、内幕信息与内部人减持”,文章以2008—2021年签署了并购业绩承诺的上市公司为样本,研究标的公司高管、内幕信息与内部人减持三者间的关系,从标的方高管提前减持套利的视角,揭示了并购重组交易背后蕴藏的隐性风险,为监管部门对并购标的方减持行为提供经验证据。会计系博士生李丹玉对这篇文章进行了点评。

硕士生冯佳丽报告的主题是“会计信息可比性与监管问询”,论文以2014-2020年A股上市公司为样本,探究会计可比性与监管问询的关系,发现会计信息可比性越高,公司收到交易所年报问询函的概率越低。文章结论为公司提高财务报告的会计信息可比性提供了理论支撑和经验证据。会计系博士生赵校辉对这篇文章进行了点评。

硕士生周宇洁报告的主题是“产业互联、‘营改增’与盈余管理”,文章从会计行为视角,以制造业、房地产、生活服务业、建筑安装业企业为研究对象,在考虑“营改增”、需求价格弹性等因素下,研究产业互联与盈余管理的关系,文章结论深化了税制在公司治理中作用的研究,有助于全方位的评估增值税改革的政策效果。会计系博士生胡龙吟对这篇文章进行了点评。

博士生李茹冰报告的主题是“担保物权制度改革与民营企业避税”,论文基于公司治理与新制度经济学理论,运用DID模型,考察《物权法》出台对民营企业避税的影响,发现《物权法》改革会通过抑制大小股东代理冲突,抑制民营企业的避税行为,这个政策效果在不同企业存货、信息环境以及外部地区经济发展环境下存在差异。会计系博士生邹秉辰对这篇文章进行了点评。

硕士生陆佳妮报告的主题是“增值税税率简并影响企业避税吗?来自中国增值税改革的证据”,文章基于权衡理论,研究发现增值税税率简并改革后,企业的所得税避税程度会显著降低;从间接税和所得税联动的角度,揭示了增值税税率简并政策影响企业税收行为的微观机制,为政府制定相关减税政策提供参考。会计系博士生郭圆圆对这篇文章进行了点评。

学术汇报结束之后,会计系潘红波老师对本次学术沙龙进行总结:同学们需要培养自己的学术兴趣以及捕捉新事物的能力,并鼓励同学们以后积极参加讲座讨论和学术活动,多向院内老师们进行请教、学习和交流。至此2022年珞珈经管研究生学术沙龙(会计)圆满落幕。

(通讯员:李明,李真;审核:潘红波、孙文娟)